青安3.0是什麼?8/1上路、誰能貸、1.775%能撐幾年——高雄亞灣賞哥店長說給你懂

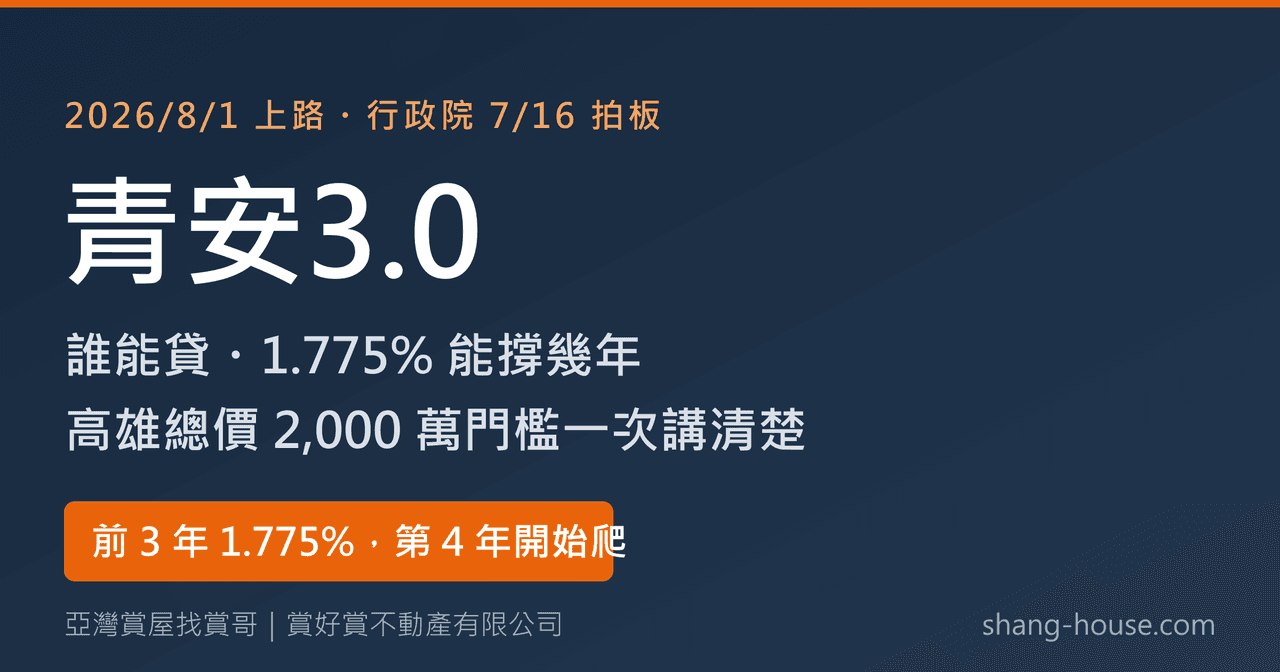

一句話先講:青安3.0 是 2026 年 8 月 1 日起接棒青安 2.0 的青年購屋貸款——利率前 3 年 1.775%、額度婚育家庭最高加到 1,500 萬,但新增了「未滿 50 歲、本人年所得 200 萬以內、高雄買房總價 2,000 萬以內」三道門檻。 行政院 2026 年 7 月 16 日拍板,申辦到 2029 年 7 月 31 日止。這篇我把新舊差在哪、利率之後怎麼跳、高雄買家會被哪一條卡住,一項一項用白話講清楚。想直接算數字,用我們做的青安3.0 試算(免登入、不留個資)。

一、青安3.0 是什麼?跟 2.0 差在哪?

骨架沒變、門檻變精準:貸款額度、成數、年限這些主結構跟 2.0 一樣,3.0 是把「誰能貸」收緊、把「婚育家庭」加碼。 直接看對照:

| 項目 | 青安 2.0 | 青安 3.0 |

|---|---|---|

| 申辦期間 | 2023/8/1~2026/7/31 | 2026/8/1~2029/7/31 |

| 對象 | 本人+配偶+未成年子女名下無自有住宅 | 同 2.0 |

| 最高額度 | 1,000 萬 | 一般同 2.0;新婚(結婚 2 年內)1,200 萬、有未成年子女 1,500 萬 |

| 最高成數 | 8 成 | 同 2.0 |

| 年限/寬限 | 最長 40 年/寬限最長 5 年 | 同 2.0 |

| 年齡 | 成年即可、無上限 | 申貸時未滿 50 歲,且「年齡+年限」不超過 80 |

| 年所得 | 無限制 | 借款人本人年所得不超過 200 萬 |

| 房屋總價 | 無限制 | 台北 3,500 萬、新北新竹 2,500 萬、其他縣市(含高雄)2,000 萬以內 |

| 利息補貼 | 有 | 同 2.0 的「3+3」逐年退場,2.0 舊戶一體適用 |

| 一生一次 | 限貸一次 | 同 2.0 |

另外一個小改變:因為超過九成的人都選一段式機動利率,3.0 把二段式機動和混合式固定利率取消了,只留一段式機動。

二、新增的三道門檻,你會不會被卡住?

第一道是年齡:申貸時要未滿 50 歲,而且「年齡+貸款年限」加起來不能超過 80。 意思是 40 歲的人最長還能貸滿 40 年,45 歲最長剩 35 年、48 歲剩 32 年。年限縮短、月付就變重,年紀在 45 上下又想用青安的朋友,這條要先算進去。

第二道是年所得:借款人「本人」一年的所得總額不能超過 200 萬。 注意官方寫的是「本人」、不是夫妻合計——雙薪家庭一個人超過、另一個人沒超過,實務上可以討論由所得沒超過的那位當借款人(房子登記與貸款怎麼配,牽涉稅和貸款條件,建議先問清楚再動)。所得怎麼認定,官方文件沒有展開,以公股銀行受理時的規定為準。

第三道是房屋總價:高雄適用「其他縣市」這一級,上限 2,000 萬。 這條是很多人會誤會的地方——它是資格門檻,不是補助上限。買 2,050 萬的房子,不是「前 2,000 萬照補、超過部分自理」,而是整筆都不能用青安。總價剛好卡在線上的物件,出價前就要把這條想進去。

三、1.775% 的真相:只有前 3 年,第 4 年開始爬

青安的利息補貼是「3+3」:前 3 年補 2 碼(1 碼=0.25%),第 4 年起每年減半碼,第 7 年回到原利率。 換成數字看:

| 期間 | 利率大約是 |

|---|---|

| 第 1~3 年 | 1.775% |

| 第 4 年 | 約 1.9% |

| 第 5 年 | 約 2.025% |

| 第 6 年 | 約 2.15% |

| 第 7 年起 | 約 2.275%(原利率,機動) |

原利率是「中華郵政 2 年期定儲機動利率+0.555%」,2026 年 7 月大約 2.275%,是機動的、會跟著市場走。

拿高雄常見的情境算給你看:總價 1,000 萬、貸 8 成 800 萬、40 年、本息攤還(同一利率期間內每月繳一樣多,利率變動時按剩餘本金重算月付)——前 3 年每月約 23,300 元,第 4 年起一路小漲,第 7 年起約 25,200 元。跟全程用一般首購利率 2.5%(每月約 26,400 元)相比,前 3 年每個月少繳約 3,100 元、前 6 年利息合計少付約 28 萬。如果只算政府補貼本身——也就是跟沒補貼的原利率 2.275% 比——貸 800 萬 6 年大約省 18 萬。官方用額度全額概算的版本是:額度 1,000 萬滿貸,6 年補貼共省 22 萬 5 千(1,200 萬省 27 萬、1,500 萬省 33 萬 7,500)——實際攤還時本金會逐月減少,省的會比概算略少一點。

我要提醒的是反過來那件事:抓長期預算,請用「第 7 年起」的月付去想,不要用 1.775% 的甜蜜價。 尤其如果你又用了寬限期,「寬限期結束、月付跳升」和「補貼退場、利率爬升」兩件事會疊在一起,這在試算工具裡會直接排給你看。

四、新婚 1,200 萬、有小孩 1,500 萬:加碼給誰?

結婚 2 年內的家庭,青安額度從 1,000 萬提高到 1,200 萬;家裡有未成年子女的,提高到 1,500 萬。 這是 3.0 最實質的加碼,方向很清楚:把資源集中給婚育家庭。

有一個銜接的巧門要知道:7 月 31 日以前已經送件青安 2.0、還沒撥款的人,如果符合婚育資格,可以檢附戶籍謄本或孕婦健康手冊(媽媽手冊)撤案、重新申請 3.0,把額度換成 1,200 萬或 1,500 萬。財政部有說明:一經選擇就不能再變更——而且改走 3.0,就要符合 3.0 的年齡、所得、總價門檻,換之前先把五關都對一遍。

五、高雄視角:2,000 萬的線,畫在哪?

對高雄的自住買家來說,2,000 萬的總價上限,涵蓋了市場上大多數的自住產品。 高雄市不動產開發公會榮譽理事長陸炤廷受訪時也講得直接:高雄 2,000 萬以內的新案「相當普遍」,北高雄的高雄大學特區、橋頭新市鎮、左營高鐵生活圈,多數產品都落在政策適用範圍內。

我自己在亞灣第一線的觀察,補三個實際面:

- 中古大樓、公寓、透天的自住買家,幾乎不受總價門檻影響——高雄主流自住總價帶落在 600~1,500 萬,離 2,000 萬的線還有距離。真正要注意這條線的,是亞灣、農十六這些新案指標區的高樓層、大坪數產品。

- 額度和成數是兩道各自的天花板,取低的。買 1,000 萬貸 8 成=800 萬,用一般身分的 1,000 萬額度綽綽有餘;但買 1,600 萬貸 8 成=1,280 萬,一般身分只有 1,000 萬能走青安,剩下 280 萬要搭一般房貸(同一家銀行、兩筆一起繳)。有未成年子女的家庭額度 1,500 萬,這種總價帶就能整筆走青安——同一間房子,家庭狀況不同,利息差很有感。

- 市場面,台灣房屋集團趨勢中心資深經理陳定中的分析也提到:總價門檻一刀切,資金可能往門檻相對寬鬆的中南部移動,中南部對政策的感受會比北部更明顯。對高雄的賣方來說,2,000 萬以內、條件乾淨的自住產品,8 月之後的買方池只會更集中。

六、7/31 前後送件,怎麼選邊?

用哪一版,看「申請日」:7 月 31 日(含)以前送件走 2.0,8 月 1 日起送件走 3.0。 幫你整理成兩種人:

- 還沒送件、8 月後才會簽約的人:直接走 3.0。先用五關(無房、一生一次、年齡、所得、總價)自我檢查,過了再看房,不要看上了才發現卡資格。

- 已送件 2.0、還沒撥款的人:沒有婚育資格→留在 2.0,什麼都不用做,3+3 補貼你一樣有。有婚育資格→算一下 1,200 萬/1,500 萬的額度對你有沒有實質幫助(貸款本來就沒超過 1,000 萬的人,換了沒差),有幫助再撤案重申,並確認自己過得了 3.0 的三道新門檻。

還有一條很多人忽略:青安一生只能用一次。以前辦過 1.0、2.0 的,3.0 不能再辦。

七、青安 2.0 的舊戶:什麼都不用做,補貼自動「軟著陸」

「3+3」的逐年退場,青安 2.0 的貸戶一體適用。 也就是說,2.0 舊戶 3 年補貼期滿,不是隔天直接跳回原利率,而是第 4 年起每年減半碼、慢慢回去。最早一批 2023 年 8 月申辦的人,2026 年 8 月剛好滿 3 年,第一批「第 4 年約 1.9%」就是你們。不用申請、不用跑銀行,等承貸銀行通知就好。

八、賞哥的第一線提醒

這個方案對真的要自住的年輕家庭是實惠的,但有四句話我要先講在前面:

- 預算用「最重那段」抓,不是用 1.775%。 第 7 年起的月付才是你的長期真實負擔,寬限期又會再疊一層。

- 總價門檻是整筆資格,不是折扣線。 高雄 2,000 萬,超過一塊錢整筆出局。

- 政府在查自住。 限貸一次、簽自住切結,貸後會用跨部會資料勾稽查核,違規會被追回溢領的補貼利息、調整貸款條件——這寫在官方方案裡,不是嚇你。青安是給自住的,想拿低利率去投資置產的,這條路 3.0 比以前更窄。

- 銀行審核才算數。 這篇講的是制度,你的案子過不過、利率成數多少,以公股銀行書面審核為準。

九、下一步:先算數字,再看房

- 想知道自己過不過五關、每月繳多少、第 4 年之後月付怎麼跳:用青安3.0 試算,免登入、不留個資,資格檢查和月付階梯一次排給你看。

- 不符合青安、或想比較一般房貸的年限與月付:用房貸試算。

- 想把「這個總價在高雄能買到什麼、貸款怎麼配」一次看清楚:直接問我。8 月 1 日開辦前把資格、預算、物件對齊,開辦後你就是準備好的那一個。

我是房仲,不是銀行、律師,也不是會計師:制度幫你講白話、數字幫你抓方向,但能不能貸、稅怎麼繳,以各銀行及主管機關為準。高雄買房賣房、青安怎麼搭著用,歡迎來聊。

資料來源(2026/7/16 查證):行政院「青安貸款3.0方案」簡報、行政院院會議案、財政部新聞稿、財政部國庫署:公股銀行辦理青安貸款問與答。利率為機動、會隨市場變動,細部認定以正式規定及承貸銀行公告為準。

常見問題

青安3.0 在高雄買 1,999 萬的房子可以嗎?

可以,高雄適用「其他縣市」級距、總價上限 2,000 萬,沒超過就符合這一關。但要注意額度和成數是另外兩道天花板:1,999 萬貸 8 成約 1,599 萬,一般身分只有 1,000 萬能走青安(有未成年子女最高 1,500 萬),超過的部分要搭一般房貸。

年所得 200 萬是看夫妻合計嗎?獎金算不算?

官方文件寫的是借款人「本人」年所得總額,不是夫妻合計——雙薪家庭可以評估由所得沒超過的那位當借款人。至於所得怎麼認定(含不含獎金、看哪一年的資料),官方簡報沒有展開,以公股銀行受理時的規定為準,送件前先跟銀行確認。

45 歲還能辦青安3.0 嗎?能貸幾年?

可以,申貸時未滿 50 歲就符合年齡門檻。但「年齡+貸款年限」不能超過 80,所以 45 歲最長貸 35 年、48 歲最長 32 年。年限變短、月付就變重,45 歲上下的朋友建議先試算月付再決定。

我在繳青安 2.0,滿 3 年後利率會變多少?

「3+3」逐年退場對 2.0 貸戶一體適用:補貼滿 3 年後不是直接跳回原利率,而是第 4 年約 1.9%、第 5 年約 2.025%、第 6 年約 2.15%,第 7 年起回到原利率(2026/7 約 2.275%,機動)。不用申請,等承貸銀行通知就好。

新婚 1,200 萬的「結婚 2 年內」怎麼算?懷孕算育兒家庭嗎?

官方在「已送件 2.0、撥款前撤案改申請 3.0」的說明裡,列出的佐證文件是戶籍謄本和國民健康署的孕婦健康手冊(媽媽手冊)——用結婚登記認定新婚、媽媽手冊可佐證婚育資格。至於一般新申請 3.0 要附什麼文件、「結婚 2 年內」以哪個日期回推,官方簡報沒有展開,以公股銀行受理時的規定為準,送件前先問清楚。

貸款超過青安額度,可以跟一般房貸搭著用嗎?

可以,這是很常見的做法:青安額度內走青安利率,超過的部分在同一家銀行搭一般房貸、兩筆一起繳。例如貸 1,280 萬、一般身分青安上限 1,000 萬,剩下 280 萬走一般利率。兩筆合計的月付可以用青安3.0 試算工具直接算。