月薪多少買得起高雄的房子?頭期款、月付、40年房貸,第一線房仲一次講清楚

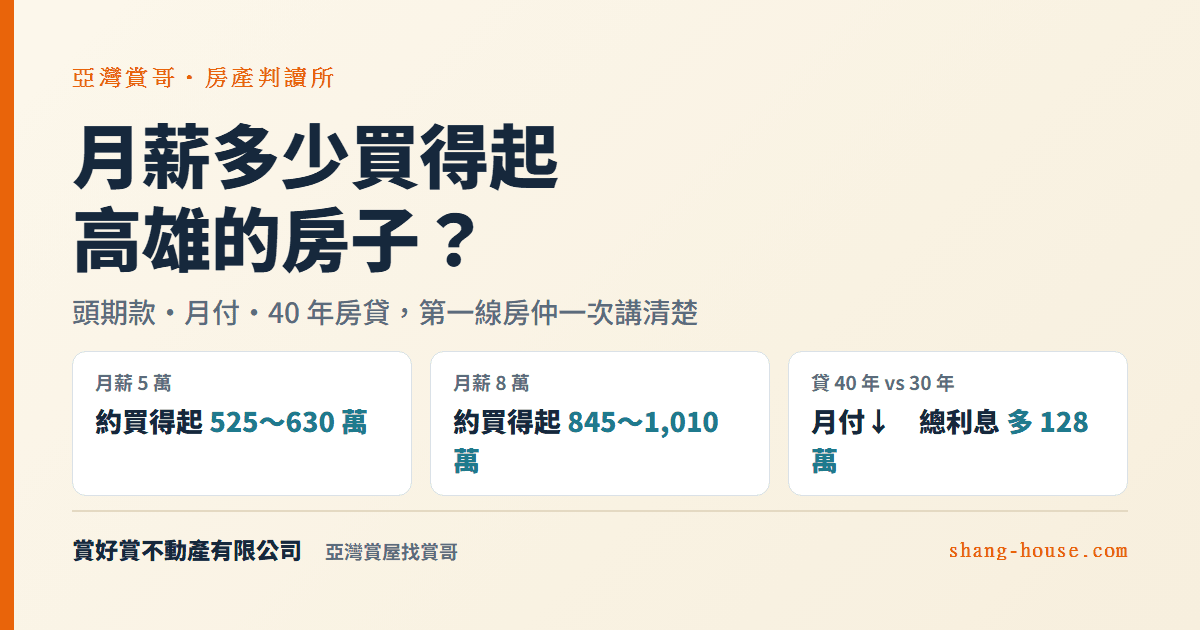

一句話先講:用「每個月房貸不超過月薪三分之一到四成」回推,月薪 5 萬、在利率 2.5%、貸 8 成、還 30 年的條件下,大概買得起總價 525~630 萬的房子;月薪 8 萬約 845~1,010 萬。 這不是銀行核貸保證,是我在高雄第一線帶看時,幫買方抓預算的起手式。下面我把頭期款怎麼準備、40 年房貸到底省不省、寬限期該不該用,一項一項用白話講清楚。想直接算自己的數字,用我們做的免費房貸試算(免登入、不留個資)。

一、月薪多少,買得起多少錢的房子?

先給答案:抓「每月房貸落在月薪的三到四成」,每個月繳起來比較不會有壓力。 以利率 2.5%、貸 8 成、還 30 年估,大概是這個感覺:

| 月薪(含獎金) | 大概買得起的總價 |

|---|---|

| 4 萬 | 約 420~505 萬 |

| 5 萬 | 約 525~630 萬 |

| 6 萬 | 約 630~760 萬 |

| 8 萬 | 約 845~1,010 萬 |

| 10 萬 | 約 1,055~1,265 萬 |

| 15 萬 | 約 1,580~1,900 萬 |

假設是:月付抓月薪的 1/3~0.4、利率 2.5%、貸 8 成、還 30 年、每月繳一樣多,自備 2 成。數字只是抓感覺,會隨利率和你的條件變動,實際以各銀行核貸為準。家庭一起買,月薪就兩個人加總去看。

二、頭期款到底要準備多少?

首購銀行大多借 8 成,等於你要自備 2 成——1,000 萬的房子,大概準備 200 萬。 但很多人只算到這裡就出事:頭期款不是只有那 2 成。裝潢、仲介費、契稅代書費、搬家添購,這些都要現金。我的建議是再抓總價的 3~5% 當緩衝,不然交屋當天才發現錢卡死,會很難看。自備款最好留到「付完 2 成頭期,手上還留得住一筆生活預備金」,不要把錢全部壓在頭期款上。

三、買 1,000 萬的房子,每個月要繳多少?

自備 200 萬、貸 800 萬、利率 2.5%、還 30 年,大約每月 31,600 元。 這是每月繳一樣多(本息平均攤還)的算法。利率或年限一改,數字就會跳,所以與其記死一個數字,不如自己拉一下工具看你那間的月付。

四、40 年房貸真的比較輕鬆嗎?

月付確實變輕,但你要多還十年利息,整筆加起來多付不少——這筆帳一定要先算。 同樣貸 800 萬、利率 2.5%:

- 貸 30 年:每月約 31,600 元

- 貸 40 年:每月約 26,400 元

每月只少約 5,200 元,看起來很甜;但 40 年的總利息,會比 30 年多付大約 128 萬。我在第一線常看到:很多人只盯著「月付變少」很開心,沒去看「多付的利息」那一條。手頭真的緊、需要先把月付壓下來,40 年是工具、可以用;但如果只是想把預算撐大、多買一點,這一撐可能就是多付一台車的錢。

五、本息、本金,一般人選哪個?

大多數人選「本息平均攤還」——每個月繳固定金額,好抓、好規劃。 「本金平均攤還」是一開始繳比較多、之後愈繳愈少,總利息省一點,但前期壓力大。除非你前幾年現金很充裕、想省利息,不然一般首購選本息就好。

六、寬限期該不該用?誰適合、誰別碰

寬限期是「前幾年只繳利息、不還本金」,月付當下最輕,但期滿後會跳一大階,用錯反而會害到自己。 同樣貸 800 萬、2.5%、寬限 5 年:

- 寬限期內(前 5 年):每月只繳利息約 16,700 元

- 寬限期滿後:本金要在剩下年限還完,月付跳到約 35,900 元

看得出落差多大。適合用寬限期的人:短期現金要留著裝潢或周轉、確定幾年後收入會往上、或本來就打算幾年內賣掉。別碰寬限期的人:純粹為了「先買得起」硬用寬限把月付壓進預算——期滿跳上去那天會很痛。寬限不是省錢,是把還款往後挪,本金一毛沒少。

七、新青安可以這樣算嗎?

可以,把利率抓低一點、年限抓到 40 年、成數抓 8 成,就接近新青安的條件。 新青安(新青年安心成家)通常利率較低、成數較高、年限可到 40 年。要提醒的是:新青安 1.0 的利息補貼與實施期程到 2026 年 7 月底;期程屆滿後會不會續辦、名稱和條件是什麼,都還要看官方公告、目前尚未定案。 我只轉述公開制度,實際你能不能用、額度多少,還是要銀行審。

八、算完之後,下一步呢?

抓到預算,接下來就是看區域、看學區、看實際貸不貸得到。預算先抓穩,看房才不會愈看愈亂、或看上根本貸不下來的物件。

我是房仲,不是銀行、律師,也不是會計師:數字幫你抓、方向幫你看清楚,但能不能貸、稅怎麼繳,以各銀行及主管機關為準。高雄買房賣房,房地合一、重購退稅、繼承及贈與相關,也歡迎諮詢。

常見問題

月薪 5 萬,在高雄大概買得起哪些區域?

月薪 5 萬用抓預算的方式大約落在總價 525~630 萬(利率 2.5%、貸 8 成、30 年)。以高雄來說,這個價位在三民、左營、楠梓、鳳山一帶的中古電梯或屋齡較高的公寓比較有機會;蛋黃區或亞灣新案通常要再往上加、或拉高自備款。實際要看物件、屋齡和你的自備款,區域只是抓個方向。

雙薪家庭買房,預算怎麼抓?

把兩個人的月薪(含獎金)加起來,一樣抓「每月房貸不超過家庭月薪的三到四成」回推總價。要注意別把兩份收入都貸好貸滿——留一份的空間給生活、育兒和突發狀況,萬一其中一人收入變動,才不會被房貸壓垮。

40 年房貸中途可以提前還款嗎?

大多數房貸都能提前部分或全部清償,但有些有「綁約期」,在期間內清償或轉貸可能有違約金。簽約前一定要問清楚綁約幾年、提前還款怎麼算。用 40 年把月付壓低、之後有閒錢再提前還是一種用法,但前提是你真的會還、不是把省下的錢花掉。

自備款不足 2 成,有辦法嗎?

有機會但不保證。有些銀行對條件好的首購族、或搭配青安等方案,成數可能高一點。這裡要提醒:如果你另外辦信貸來湊頭期,這筆會出現在聯徵、變成你的負債,反而可能讓房貸成數被砍或影響核貸;其他借來的錢如果實際是拿去買房,也要先跟承貸銀行講清楚、照規定走,別為了湊頭期把借款藏起來。比較穩的還是先把自備款存足 2 成、再加一點緩衝。實際能貸幾成,以各銀行審核為準。

如果升息,月付會多多少?

以貸 800 萬、還 30 年為例,利率每上升 1 碼(0.25%),每月大約多繳 1,000 元上下;升 1% 的話大約多 4,000 多元。所以抓預算時建議把利率抓保守一點(例如比現在高 0.3~0.5%),升息一來才不會馬上吃緊。

高雄現在的買氣,適合進場嗎?

看你是自住還是投資。自住的重點不是猜高點低點,而是這間的月付款你能不能負擔得起、住起來舒不舒服。預算抓穩、挑對物件,什麼時候買都不算錯。投資就另當別論,要看資金與持有成本。我站在第一線只幫你把數字和風險講清楚,進不進場是你的決定。